Achtergronden

Wet dualisering gemeentebestuur

Met ingang van 15 maart 2002 is de Wet dualisering gemeentebestuur van kracht geworden. In deze wet wordt de rolverdeling tussen Raad en College nader uitgewerkt. Daarbij moet de Raad zich met name richten op zijn functie als volksvertegenwoordiger. De belangrijkste taken van de Raad bestaan uit kaderstellen en controleren. Het College houdt zich bezig met de uitvoering van het beleid en het afleggen van verantwoording hierover. De begroting is wellicht het belangrijkste kaderstellende document.

Besluit Begroting en Verantwoording provincies en gemeenten

Als gevolg van de Wet dualisering gemeentebestuur is ook de Gemeentewet op een aantal punten aangepast. In artikel 186 van de Gemeentewet is opgenomen dat “de begroting, de begrotingswijzigingen, de meerjarenraming, het jaarverslag en de jaarrekening voldoen aan bij of krachtens algemene maatregel van bestuur te geven regels”. Vanaf het begrotingsjaar 2004 is deze “algemene maatregel van bestuur” het Besluit Begroting en Verantwoording provincies en gemeenten (BBV). De voorliggende begroting voldoet aan de gestelde eisen in het BBV.

Programmabegroting

Eén van de consequenties van dit besluit voor uw Raad is dat u een begroting krijgt aangeboden die speciaal is toegespitst op de ondersteuning van uw duale functies. Dit betekent dat u met deze begroting de kaders stelt voor het door het College uit te voeren beleid voor het komende begrotingsjaar. Deze kaders kunnen vervolgens worden gebruikt voor de controle op de uitvoering van dit beleid. Het College legt verantwoording af over het gevoerde beleid in de tussentijdse rapportages en de jaarstukken.

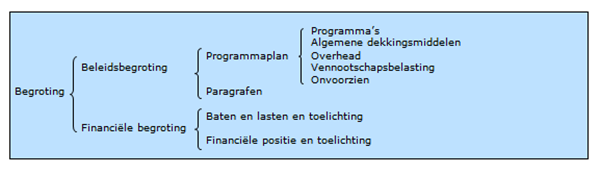

Indeling

De indeling van deze begroting is conform de richtlijnen van het Besluit Begroting en Verantwoording provincies en gemeenten (BBV). Dit houdt in dat de begroting bestaat uit twee delen, namelijk de beleidsbegroting in deel I en de financiële begroting in deel II.

In de beleidsbegroting wordt door middel van programma’s en paragrafen aangegeven wat we binnen de gemeente willen bereiken, welke activiteiten daarvoor worden uitgevoerd en wat daarvan de kosten zijn. In de financiële begroting worden de financiële consequenties van het voorgenomen beleid op een rij gezet inclusief de afwijkingen ten opzichte van het voorgaande jaar. Tevens komt daar de financiële positie van onze gemeente aan de orde. In de bijlagen vindt u tot slot een aantal gedetailleerde overzichten met betrekking tot hetgeen in de beleidsbegroting en de financiële begroting is gemeld. In schema betekent dit dat de begroting als volgt is opgebouwd: